Veja tudo o que você precisa saber sobre os mercados agrícolas nesta semana e outros assuntos que valem a pena acompanhar com o Agrovip da Agroconsult.

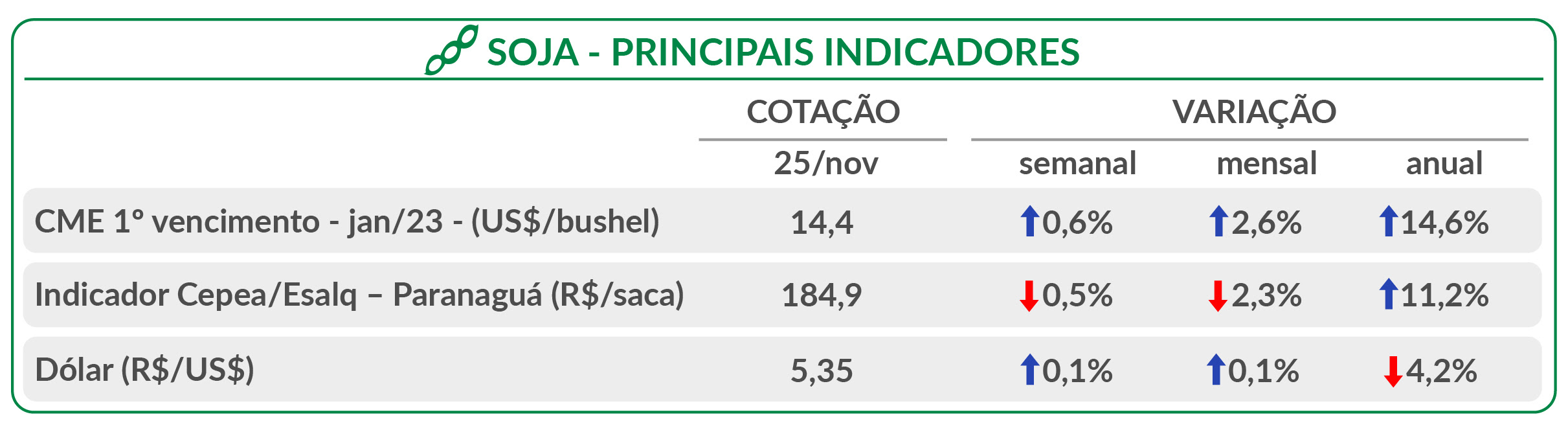

SOJA | Menos biodiesel na mistura até março

Uma das principais notícias para a soja na semana passada veio do mercado interno. O Conselho Nacional de Política Energética (CNPE) confirmou que o percentual de biodiesel misturado ao diesel vendido no país continuará em 10% no primeiro trimestre do ano que vem. Se nada fosse decidido, o percentual subiria para 14% em janeiro e seria de 15 de março em diante. A medida desagradou o setor: muitas empresas já haviam se programado para trabalhar com a mistura de 14% de janeiro em diante. Resta saber o que acontecerá a partir de março. A equipe de transição do novo governo indica a possibilidade de aumentar a mistura.

Na Argentina, não é só o plantio da safra nova que está atrasado. A comercialização por lá também não andou de outubro para cá – a ver o que acontece desta segunda-feira em diante com a reedição do dólar soja pelo governo – a nova taxa, de 230 pesos por dólar, ficará em vigor até dia 31 de dezembro,

No mercado internacional, as cotações andaram praticamente de lado. Isso se refletiu no mercado brasileiro: não houve muito estímulo para que as negociações ganhassem ritmo.

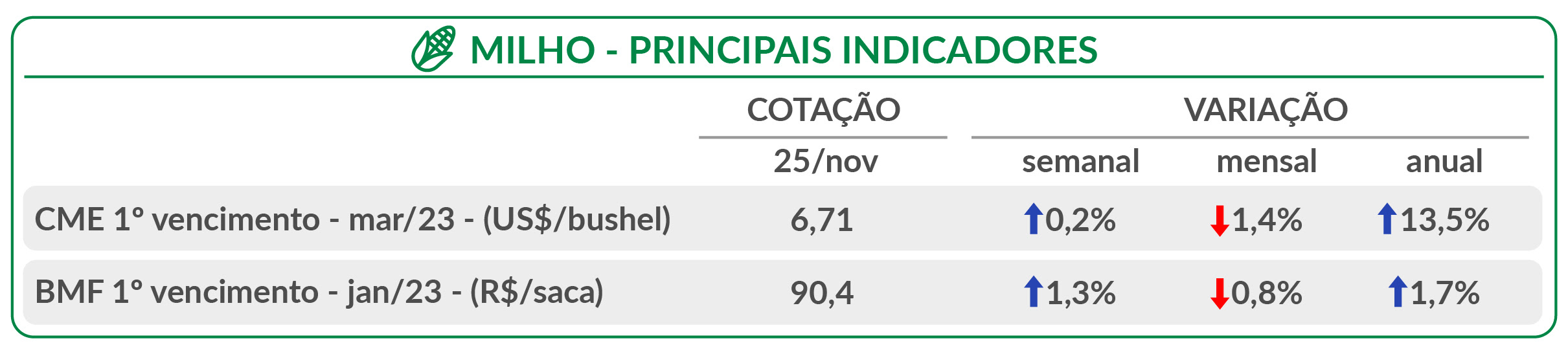

MILHO | Atraso no plantio argentino e na colheita ucraniana

Os preços internacionais dos contratos de milho fecharam a sexta-feira (25) ligeiramente acima do encerramento da semana anterior. A previsão de continuidade do clima seco na Argentina e o atraso na colheita da Ucrânia (que podem reduzir a oferta global) deram alguma sustentação aos preços. O plantio na Argentina praticamente parou. Segundo a Bolsa de Buenos Aires, cerca de 55% da área desta safra será implantada no calendário tardio (deste fim de novembro em diante).

O feriado de Ação de Graças nos Estados Unidos encurtou a semana e reduziu o volume de negócios. No Brasil, os preços subiram (não só devido à alta no mercado externo, mas principalmente pela taxa de câmbio). Saíram algumas negociações, mas curiosamente o mercado praticamente parou assim que o Brasil entrou em campo para enfrentar a Sérvia na quinta-feira, pela primeira rodada da Copa do Mundo no Qatar.

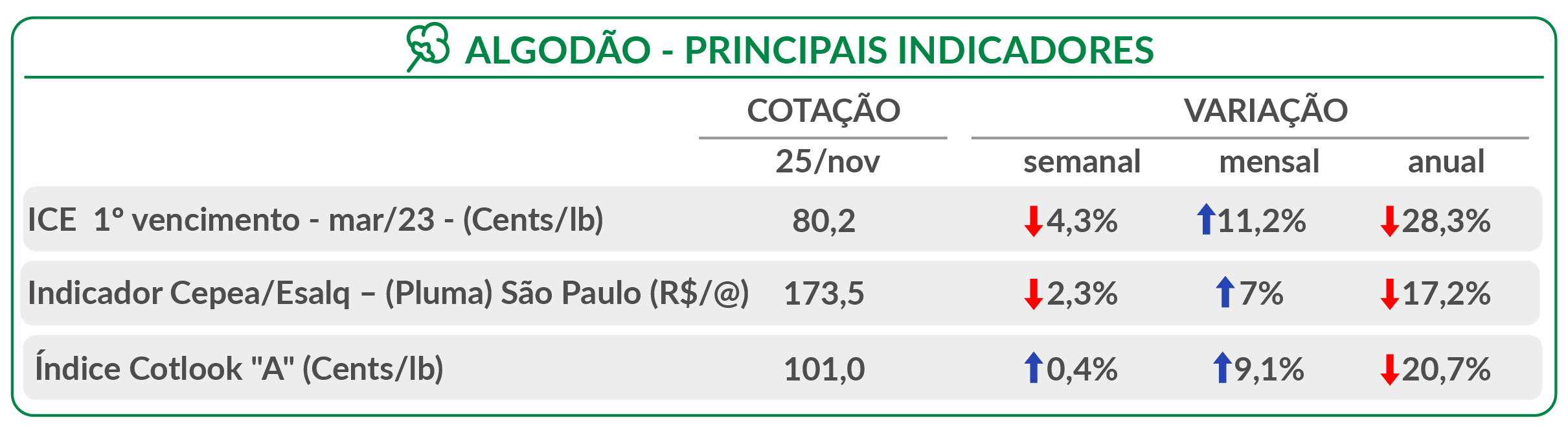

ALGODÃO | Demanda devagar

Não são boas as notícias para a demanda global de algodão:

- No Vietnã, as fiações funcionam com apenas 40% da capacidade – faltam pedidos, principalmente da China, e algumas unidades nem estão operando.

- Na Índia, a colheita avança desde outubro, mas são poucos os negócios para exportação. Além da demanda enfraquecida, os produtores esperam preços melhores (boa sorte para eles).

- A demanda enfraquecida contribuiu para que os preços do contrato de dezembro de 2024 no mercado externo fechassem a sexta-feira (25) a USD¢ 75,9/libra-peso, queda de 1% sobre o encerramento da semana anterior.

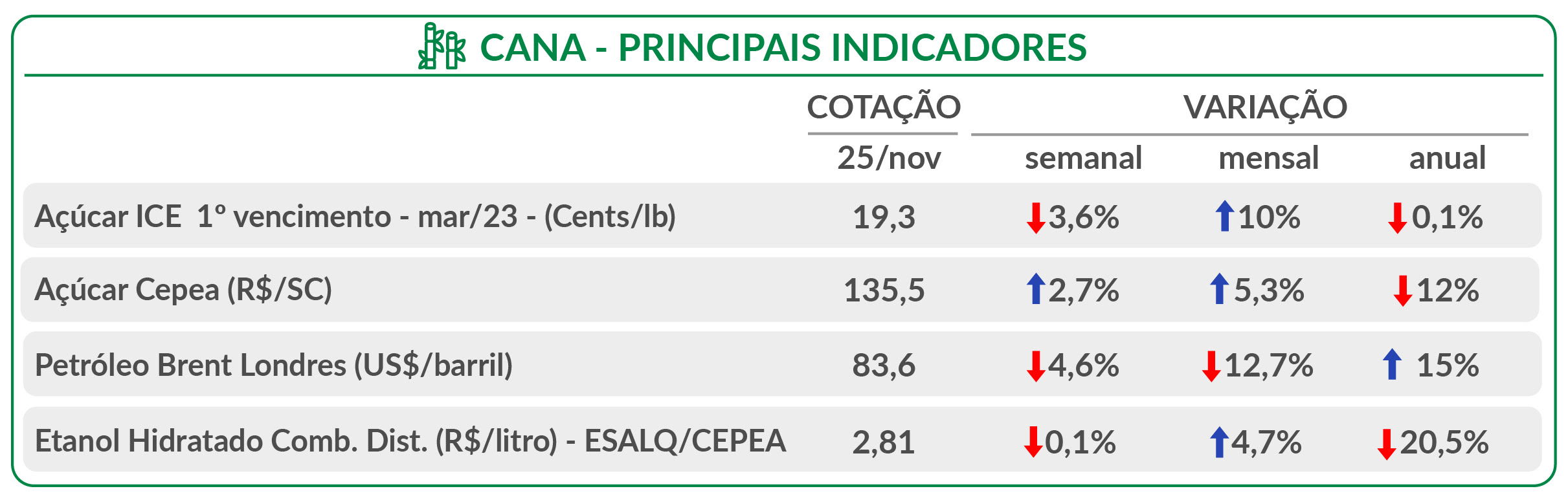

CANA I | Sobe aqui, desce dali

O USDA revisou para cima na semana passada as estimativas de produção de açúcar no Brasil, na China e na Rússia. Caíram as projeções para a União Europeia e Índia (embora nesse último caso a associação das indústrias indianas tenha números discordantes). Feitas as contas, o USDA indica um superávit global de 6 milhões de toneladas.

Os preços internacionais no mercado futuro fecharam em queda a semana encurtada pelo feriado nos Estados Unidos, principalmente nos vencimentos de curto prazo: março/23 encerrou cotado a 19.33 (72 pontos abaixo do fechamento da sexta anterior), enquanto maio/23 encerrou a 18.36 (48 pontos abaixo da semana anterior).

CANA II | Recuperação no mercado de combustíveis

O volume de negociações do etanol no mercado interno surpreendeu. O mercado de combustíveis do ciclo-otto continua em recuperação: em relação ao mesmo período do ano passado, a quinzena fechou alta de 22,7% nas vendas de etanol hidratado e de 17,7% nas de anidro.

De acordo com o indicador ESALQ, os preços do hidratado fecharam a semana em BRL 2,81, estáveis em relação à semana anterior – o anidro fechou em BRL 3,24, queda de 0,8%.

CANA III | A moagem acelerou no final

A safra brasileira de cana-de-açúcar conseguiu recuperar os atrasos em relação a 21/22, com moagem na 1ª quinzena de novembro alcançando 26,4 milhões de toneladas – um volume que não era visto nesse período do ano desde a safra 13/14. O clima favoreceu e pelo menos 75 usinas a mais ainda continuavam operantes na quinzena em relação ao ano passado. A produção de açúcar alcançou 32 milhões de toneladas na safra e o mix açucareiro continuou favorecido com o spread de preços internacionais observados em outubro e novembro. A próxima semana tem expectativa de chuvas muito intensas para regiões produtoras de SP, MS e norte do PR, podendo impactar as últimas semanas previstas de moagem no ano.

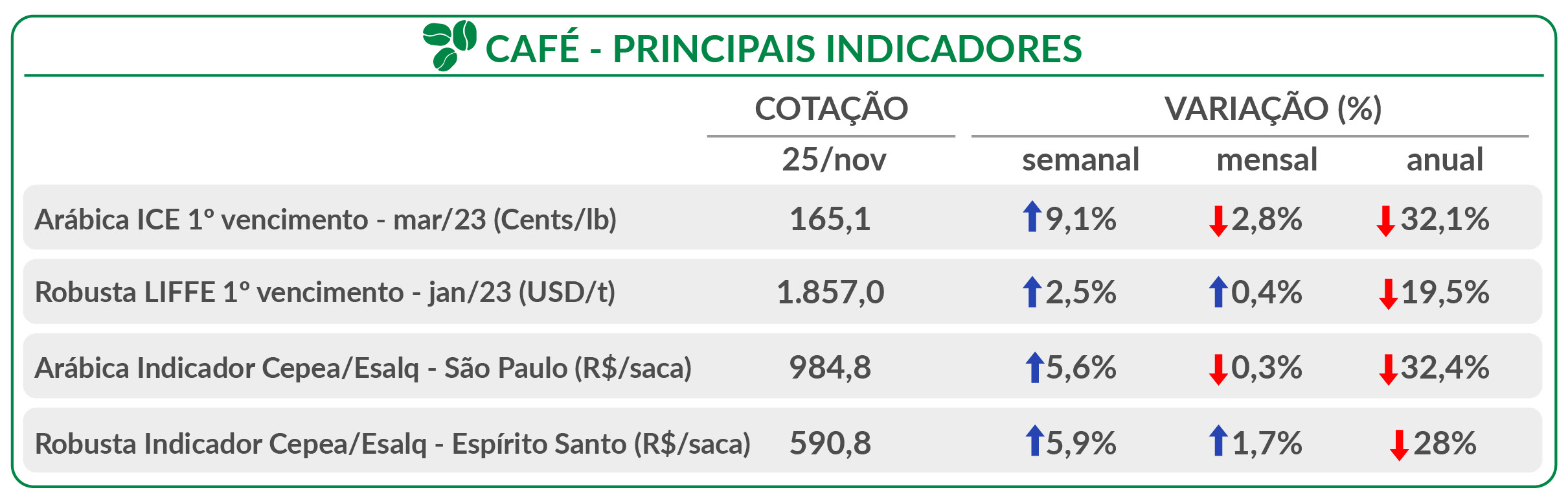

CAFÉ | Produção para baixo

A semana passada foi encurtada nos Estados Unidos pelo feriado do Dia de Ação de Graças – mas houve tempo suficiente para que o USDA anunciasse uma série de revisões nas estimativas de produção de dois dos principais países produtores:

- Os números para a safra colombiana iniciada em outubro foram reduzidos em 400 mil sacas, para 12,6 milhões de sacas. Motivos: chuva e dias nublados em excesso associados ao La Niña (assim como aconteceu na safra anterior).

- No Vietnã, a revisão para baixo foi de aproximadamente 700 mil sacas, para 30,2 milhões de sacas. A produtividade das lavouras está abaixo do esperado, apesar de o clima não ter sido tão ruim assim (40% das lavouras já foram colhidas).

E no Brasil? As agências internacionais começam a reconhecer a redução no potencial da safra brasileira, já apontada pela Agroconsult em outras oportunidades. Geadas e secas nos últimos dois anos, mais o granizo em outubro, prejudicaram o potencial dos cafezais. Agora, uma queda de braço ocorre no mercado: os produtores se afastam das negociações e vendem só o mínimo necessário esperando que os preços subam, enquanto os operadores oferecem preços pouco atrativos.

Acompanhe as atualizações também pelas redes sociais da Agroconsult.